소개

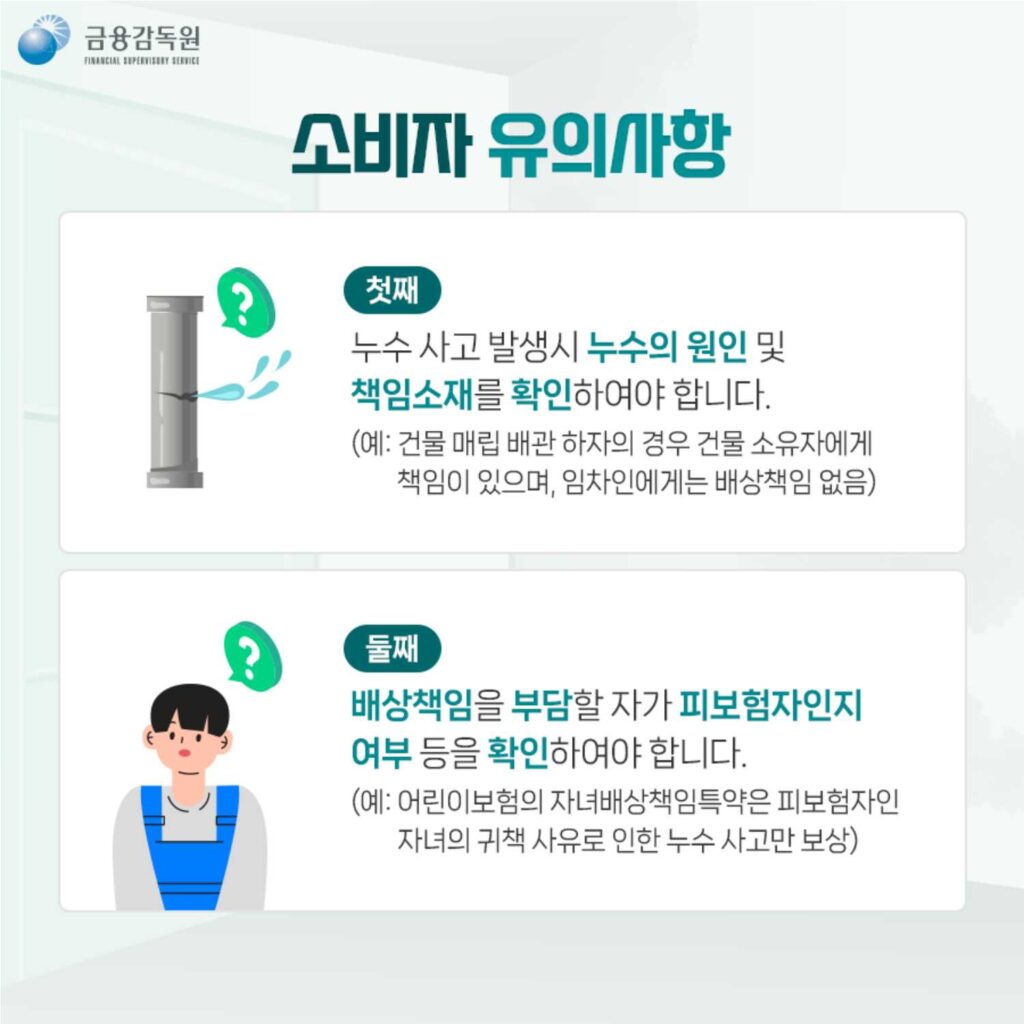

월세나 전세 등의 형태로 임차인 (세입자)으로 거주하는 집에서 누수가 발생하여 아래층에 피해가 있을 때 일상생활배상책임보험 (일배책)으로 보상을 받을 수 있을까요?

관련하여 금융감독원 자료를 통해 알아보도록 하겠습니다

금융감독원의 분쟁해결 기준

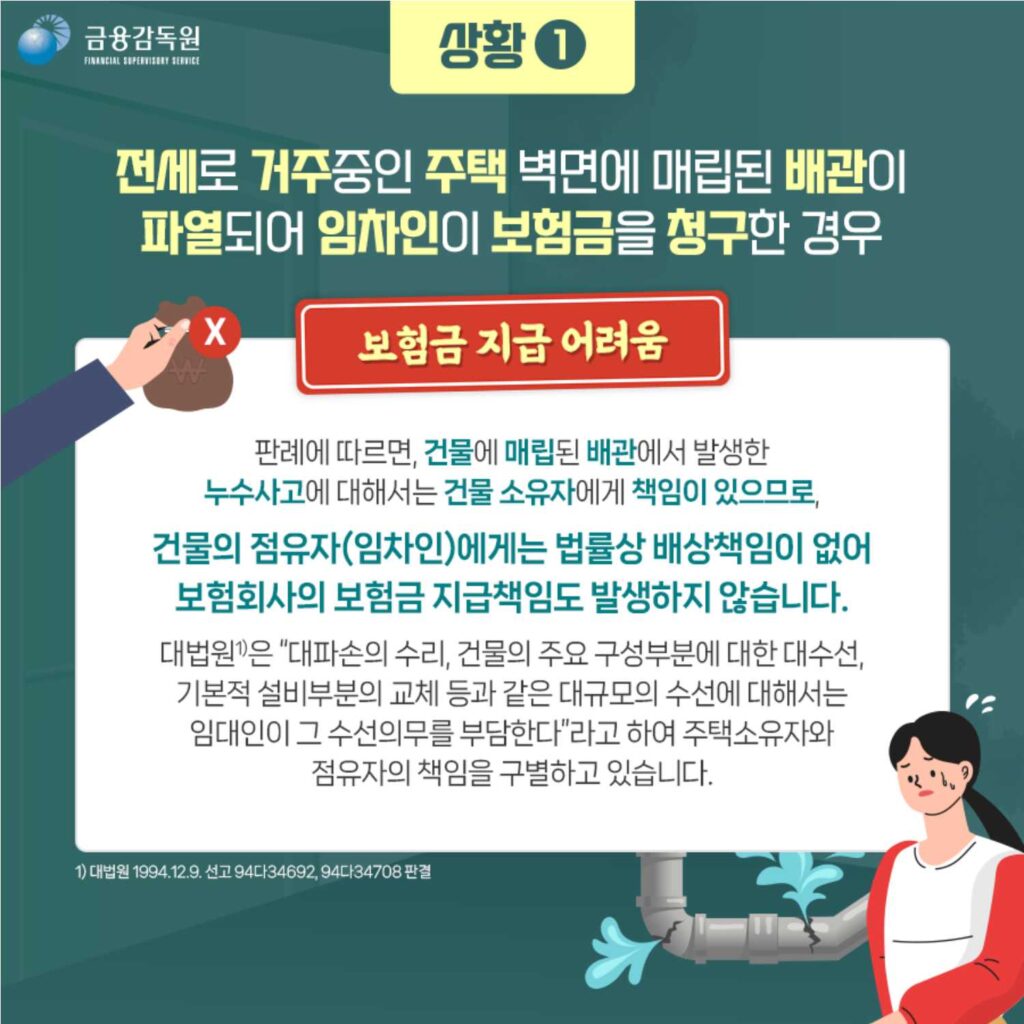

- 사례 1 : 전세로 거주 중인 주택에서 누수가 발생하여 아래층에 피해가 있을 경우

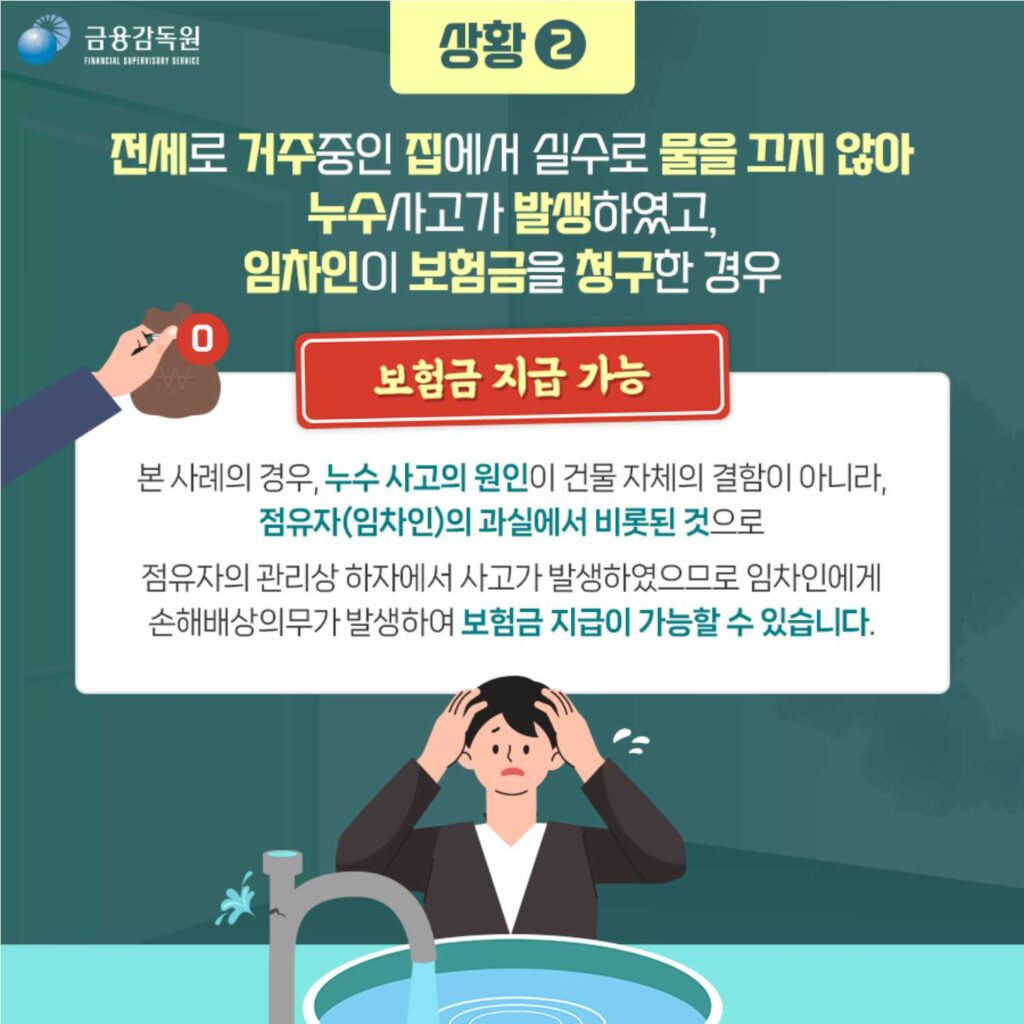

- 사례 2 : 전세로 거주 중인 집에서 실수로 물을 끄지 않아 누수 사고가 발생한 경우

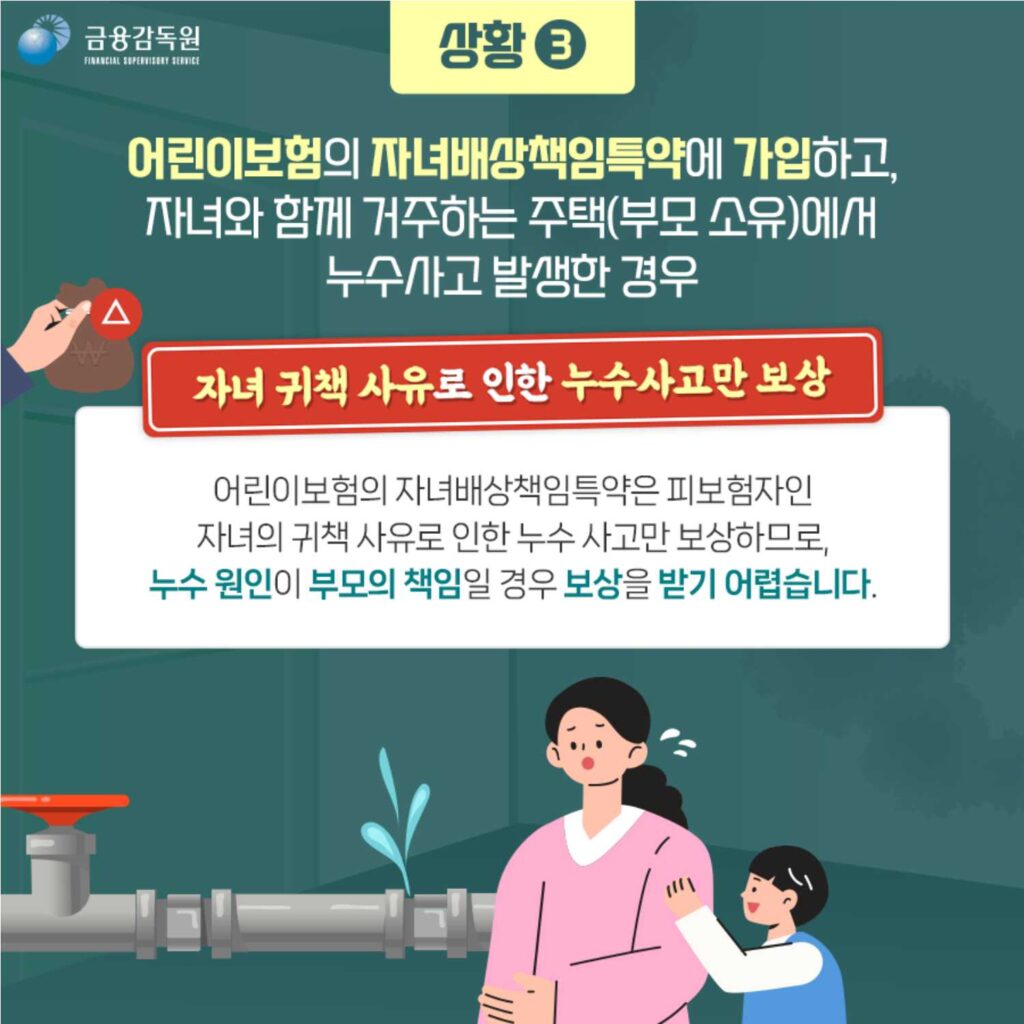

- 사례 3 : 자녀일상생활배상책임 보험 가입 후 부모 소유의 주택에서 누수 사고가 발생 했을 때

위 사례 3에 관하여 피보험자(보험의 혜택을 받는 사람)의 기준에 대해서 추가 적으로 설명 드리겠습니다.

- 일상생활배상책임보험 : 본인 및 배우자

- 가족일상생활배상책임보험 : 본인을 포함한 함께 거주 중인 법률 상 가족 (8촌 이내의 혈족, 4촌 이내의 인척)

- 자녀일상생활배상책임보험 : 자녀 본인

위 사례를 쉽게 설명 드리자면 내 소유의 주택에서 누수가 발생 했을 경우 소유주인 나에게 법률상 책임이 발생하는 사고이기 때문에 나와 내 배우자가 피보험자에 해당하는 보험인 일배책(일상생활배상책임보험)과 가배책(가족일상생활배상책임) 보험으로 처리가 가능하지만 자녀 본인만 피보험자에 해당하는 자녀일상생활배상책임보험으로는 소유주인 부모님의 법률상 배상책임에 대해 보상 받지 못합니다.

결론

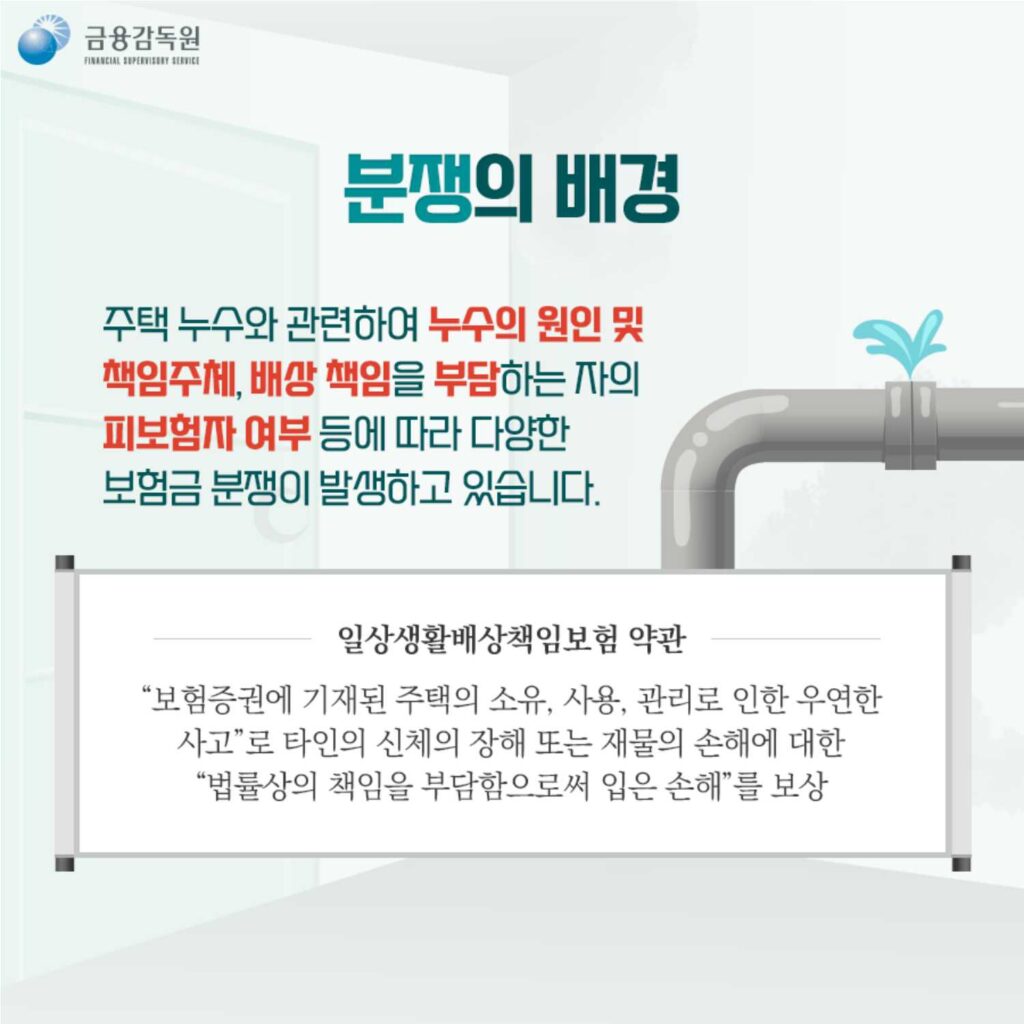

일상생활배상책임은 법률 상 발생하는 배상 책임에 대하여 보상하는 보험입니다.

위 사례와 같이 세입자로 거주하는 주택에서 노후로 인한 누수가 발생 했을 경우에는 소유주인 임대인에게 법률 상 책임이 발생하고 세입자의 과실이 입증 가능한 경우에만 보상처리가 가능합니다.

과실이라고 함은 부주의로 발생한 일을 뜻하는 단어로 일반적인 사용은 해당하지 않습니다.

과실에 해당하는 사례들을 예를 들어보자면

- 수도꼭지를 세입자가 직접 교체하다가 너무 쎄게 조이는 바람에 배관이 망가진 경우

- 세입자가 설거지 중 싱크대 배관에 자녀 숟가락 등을 빠트려 배관을 막는 바람에 역류 하여 아래층에 피해가 발생한 경우

- 수도를 깜빡하고 잠그지 않고 외출하여 물이 방 혹은 거실로 넘치는 바람에 아래층에 피해가 발생한 경우

등이 있습니다.

임차인(세입자)로 거주하는 주택에서 누수 사고가 발생 했을 경우 누수의 원인과 책임 소재를 우선적으로 파악하여 보험 회사에 접수하시거나 임대인이 조치 할 수 있도록 임대인에게 사고 사실을 전달 하시길 바랍니다.

▼ 함께 보면 좋은 글

일상생활배상책임보험 : 아래층에 누수 피해가 발생하면 이 보험으로 보상받자 – Money Life Hacks

누수 사고를 보상 받을 수 있는 보험은 대표적으로 앞서 말씀드린 일상생활배상책임보험과 급배수시설누출손해보험 이렇게 2가지 보험이 있습니다.

일상생활배상책임보험 : 보상 범위에 대해서 자세히 알아보기 – Money Life Hacks

이 포스팅에서는 일상생활배상책임보험으로 누수 사고를 처리 할때 받을 수 있는 보상금의 범위에 대해서 자세히 알아보겠습니다.